聯徵紀錄是什麼?2024新版聯徵紀錄怎麼看懂?(2024年新版聯徵)

該怎麼看懂聯徵紀錄呢?聯徵紀錄有什麼用途?…對我有什麼影響嗎?

想要申辦貸款前,一定會遇到聯徵紀錄的評分問題,在辦理貸款前一定要先搞懂聯徵紀錄的查看方法,您才有辦法輕鬆申貸!聯徵中心自109年10月5日起,推出全新改版的「當事人綜合信用報告」!我們教您看懂!

不論辦理什麼銀行貸款從信用貸款、房屋貸款、土地貸款、汽車貸款、機車貸款等都會查詢個人的聯徵紀錄,也就是「個人的信用報告紀錄」。

這份紀錄會記載您的個人信用狀況,包含所有貸款的總額、繳款狀況、聯徵次數等,一張報告可以看到的項目非常的多,因此您必須要知道聯徵是什麼,這樣在辦理任何銀行貸款時都會非常輕鬆且成功機率90%以上。

2024年聯徵紀錄您只要看懂五大部分!簡單又明瞭

聯徵中心發布最新版的聯徵紀錄,今天要教您如何看懂個人的聯徵紀錄:

| 信用資訊類型 | 包含項目 | 紀錄多久消除 |

| 一、借款資訊 | 1.借款總餘額資訊(含總餘額、一個月內還款明細) 2.每日共同債務/從債務/其他債務訊表 3.每日借款逾期、催收或呆帳紀錄表 | 3~5年 |

| 二、信用卡資訊 | 1.12個月內信用卡持卡紀錄 2.12個月內信用卡繳款資訊 3.12個月內信用卡帳款總餘額資訊 | 6個月~7年 |

| 三、票信資訊 | 1.大額存款不足退票資訊表 2.票據拒絕往來資訊表(50萬以上退票紀錄) | 6個月~3年 |

| 四、查詢紀錄 | 1.一年內被查詢紀錄 2.一年內當事人查詢紀錄 | 1年 |

| 五、其他資訊 | 1.附加信息資訊表 2.債務轉讓資訊表 | 6個月~10年 |

聯徵中心是什麼單位?(財團法人金融聯合徵信中心)

聯徵中心也就是收集與紀錄您的信用狀況的徵信中心,所有的信用資訊都會完整的紀錄起來,以下為他們的介紹。

聯徵中心也就是財團法人金融聯合徵信中心(以下簡稱本中心),是國內唯一的跨金融機構間信用報告機構,係兼具公營與民營特色的財團法人,同時蒐集個人與企業信用報告,並發展個人與企業信用評分、建置全國信用資料庫,以提供經濟主體信用紀錄及營運財務資訊予會員機構查詢利用;進而確保信用交易安全,提升全國信用制度健全發展;並提供主管機關金融監理或政府金融政策擬訂所需資訊。

聯徵內容有哪些紀錄呢?

聯徵中心的個人信用報告事依據「信用評分模型」蒐集個人「歷史資料」,以統計學的方式與工具進行分析與歸納而得出,簡單來說就是以「過去」看「未來」,用過去的資料來判斷未來這個人會不會守信用、準時還款,是銀行評估授信業務(=要不要借錢給你)的參考項目之一,聯徵紀錄的內容有很多主要包含以下幾點:

- 當事人基本資料

- 銀行借款資訊

- 逾期、催收或呆帳資訊

- 主債務轉讓資訊

- 授信保證人資訊

- 共同債務/從債務/其他債務轉讓資訊

- 退票資訊

- 拒絕往來資訊

- 信用卡資訊

- 信用卡戶帳款資訊

- 信用卡債權再轉讓及清償資訊

- 被查詢紀錄

- 當事人查詢紀錄附加訊息

聯徵紀錄該怎麼看呢?…非常簡單您可以跟著這樣走

新版聯徵報告內容該怎麼解讀呢?3分鐘教您怎麼看懂聯徵報告(新版聯徵)

新版信用報告提供之資料,主要以三大項資料提供:

- 揭露期限內的信用報告

- 依當事人自身需求加查之信用評分資訊

- 有資料時主動提供揭露期限內的「通報紀錄資訊」(包含金融機構、電子支付機構、電子票證機構通報紀錄)

後兩項資訊以額外續列置放於信用報告之後提供,摘要說明如下:

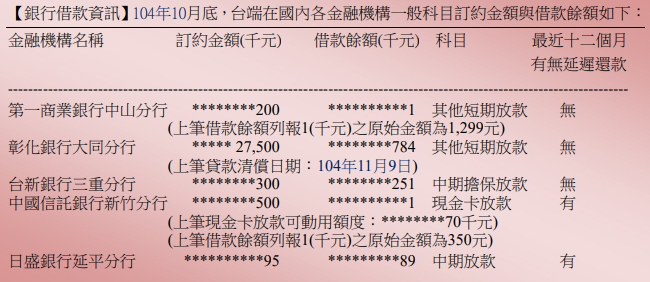

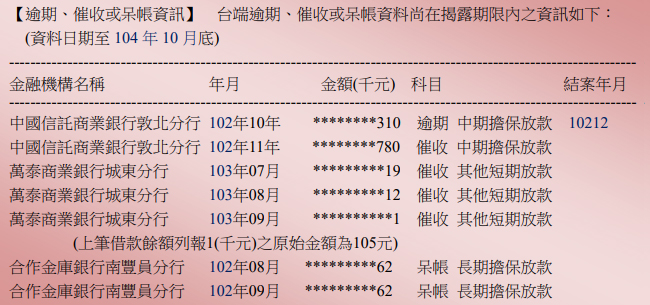

1.借款資訊:包含本身之借款餘額明細資訊、共同債務/從債務/其他債務資訊,以及借款逾期、催收或呆帳紀錄三部分。

表B1借款餘額明細資訊:提供更及時的每日借款資訊、未結案借款總餘額資訊及計算方式說明(即將月報及日報借款餘額加總),並增列「用途」欄位及「最近一次遲延紀錄及狀態」。

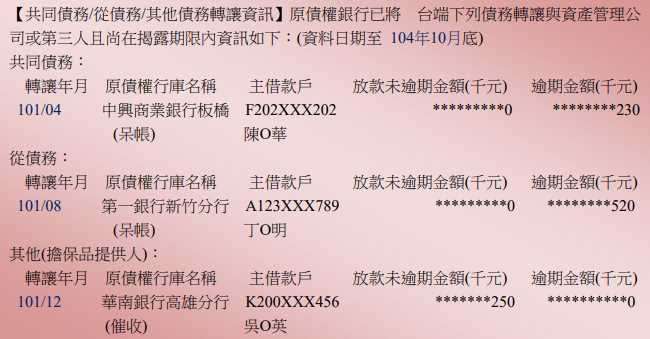

表 B2 共同債務/從債務/其他債務資訊:表B2部分是共同債務或擔任保證人或其他債務的信用資訊。

表 B3 借款逾期、催收或呆帳紀錄:表B3是指仍在揭露期限內的未清償或已清償借款逾期、催收或呆帳紀錄。這些信用資料揭露的目的,是要防止當事人信用擴張(若結案日期欄位有結案日期係指您與金融機構間已無債權債務關係) 。

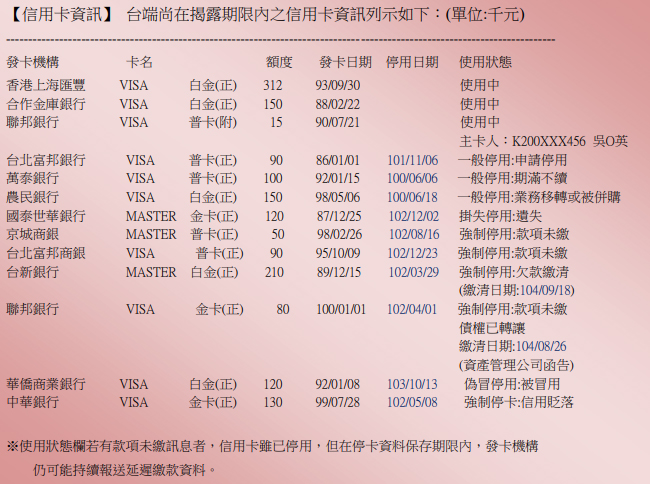

2.信用卡資訊:包含信用卡持卡紀錄及帳款資訊

- 信用卡戶帳款資料揭露期限,繳款資料自繳款截止日起揭露1年,催收及呆帳紀錄自清償之日起揭露6個月,但呆

帳紀錄未清償者,自轉銷之日起揭露5年。 - 「信用卡帳款總餘額」資訊係擷取各發卡機構於最近兩個月個別帳單之最新一筆帳款資料(排除「債權結案」乙欄已有結

案資訊者),並加總「本期應付帳款」及「未到期待付款」兩欄資訊後之金額。 - 因每人每卡之結帳時間可能不同,爰信用卡戶帳款資訊係各發卡機構依各信用卡帳款作業週期報送後,進行資料處理與更

新。 - 債權狀態為呆帳的金額,通常是不包含轉銷呆帳後所衍生其他如利息等金額部分,如您對借款金額有疑慮,敬請您洽詢原

債權銀行。

除瞭解目前在揭露期限內信用卡之使用狀況及最近12個月信用卡帳款資訊外,增加「信用卡帳款總餘額」資訊,本項金額是將本期應付帳款及未到期待付款兩項金額加總而得之尚未償還信用卡帳款總餘額。

表 K1 信用卡持卡紀錄:記錄每一間銀行的持卡狀況。

表 K2 信用卡戶帳款資訊:查詢信用卡帳款總共剩下多少餘額未清償

3.票信資訊:各種票信狀況

表 D1 大額存款不足退票資訊:每筆金額50萬元以上(含)之存款不足退票紀錄

建置之退票、拒絕往來紀錄係由台灣票據交換所轉檔而得,惟該所僅提供每筆金額50萬元以上(含)之存款不足退票紀錄及拒絕往來紀錄予本中心建檔,至於每筆金額50萬元以下、其他理由退票紀錄及拒絕往來提前解除之資料,該所並未提供;即本中心之票據信用資料並不完整,如欲查詢完整票據信用資訊,建請逕向該所洽詢。

表 D2 票據拒絕往來資訊

拒絕往來紀錄揭露期限,自通報日起揭露3年,但對於拒絕往來提前解除者,自拒絕往來提前解除之日起揭露6個月。

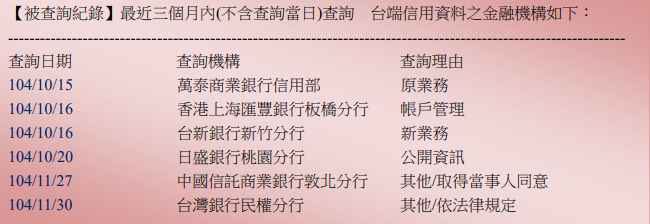

4.查詢紀錄:包含「表S1被查詢紀錄」及「表S2當事人查詢信用報告紀錄」

查詢紀錄期間從最近3個月查詢紀錄增加為最近1年內的查詢紀錄。

表S1被查詢紀錄(查詢機構包含:金融機構、電子支付機構及電子票證機構)

「表S1被查詢紀錄」,揭露查詢日期、查詢機構(擴增為包含金融機構、電子支付及電子票證機構)與查詢理由(包含:身分確認資料、原業務往來(含帳戶管理)、新業務申請、公開資訊、其他/取得當事人同意、其他/依法令規定、原存款戶、新存款開戶等理由)。

表 S2 當事人查詢信用報告紀錄:當事人自行查詢之紀錄

「表S2當事人查詢信用報告紀錄」,除原本書面查詢紀錄外,增加線上查閱紀錄,以避免信用資料被人不當偽冒查詢,以維護當事人的權益。另將原「申請原因」欄位調整為「申請信用報告種類」資訊,並且說明查詢信用報告是自身檢視信用資料為目的,僅有查詢金融機構債權人清冊及融資租賃公司代理查詢當事人查詢信用報告的紀錄,才會揭露予會員金融機構徵信參考。

5.其他:其他註記事項

表 Z1 附加訊息資訊

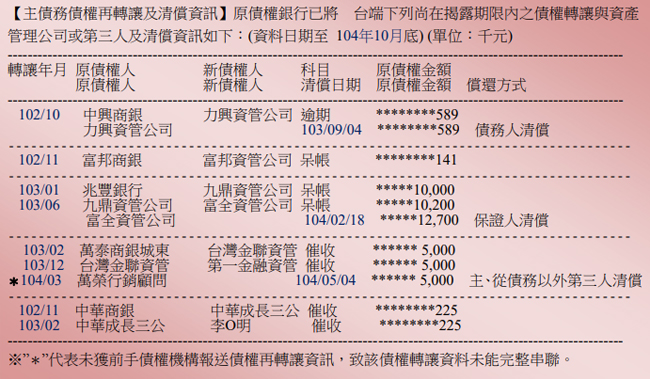

表 Z2 主債務債權轉讓及清償資訊

表 Z3 共同債務/從債務/其他債務轉讓資訊

表 Z4 信用卡債權轉讓及清償資訊

一、銀行公會消金案件協商/消債條例前置協商註記揭露期限:

1.前置協商不成立:結案日起加6個月。

2.前置協商成立:履約完成日或提前清償日加1年。

3.毀諾未清償:自毀諾日起加3年。

4.毀諾後清償:全部債務清償日起加1年,但不超過毀諾日起加3年。

二、個別協商註記:

1.個別協商成立者:自協商成立日起,至履約完成日或提前清償日止。

2.個別協商毀諾/終止者:自毀諾/終止日起加3年,惟不超過個別協商協議書約定之清償日。

3.個別協商毀諾後逕行全部清償該筆債務者:自該筆債務清償日加1年,惟不超過該筆債務毀諾日加3年。

三、破產宣告紀錄或清算裁定註記,自宣告日獲裁定開始清算日起揭露10年。更生註記,自更生方案履行完畢日起註記4年

,但最長不超過逾法院認可更生方案之日起10年。

6.信用評分:紀錄個人的信用分數狀態

新版的信用評分資訊,增加圖表百分位區間呈現,讓當事人更瞭解自己的信用狀況。本項係依當事人自身需求加查,另外獨立分開列印信用評分。

舊版聯徵報告內容該怎麼解讀呢?3分鐘教您怎麼看懂聯徵報告(舊版聯徵)

聯徵內有很多項目今天要幫您一一拆解讀重點資訊:

銀行借款資訊

主要紀錄信貸、房貸的總貸款金額與最近12個月之有無遲延還款,若顯示「有」,則表示借款人有延遲還款之紀錄;若顯示為「無」,則表示借款人最近12個月內無延遲還款之紀錄。

逾期、催收或呆帳資訊

假如曾經有欠款或是呆帳都會被記錄在聯徵上面唷!

主債務債權再轉讓及清償資訊

如該筆債權轉讓多次,其中若有任一承受金融機構債權之資產管理公 司未報送債權再轉讓資訊至聯徵中心,則適用原規定之揭露期限,即原 金融機構已列逾期、催收之債權轉讓資料,自債權移轉之日起揭露5年; 呆帳紀錄最長不超過原金融機構轉銷呆帳之日起 5 年。

共同債務/從債務/其他債務資訊

假如有擔任保人或其他擔保都會記錄在上面

信用卡資訊

紀錄您使用信用卡的紀錄、繳款狀況、信用卡額度等相關資訊

聯徵查詢紀錄

假如有拉過聯徵紀錄都會被記錄在上面唷!

聯徵報告要去哪邊查詢呢?

聯徵紀錄的查詢方法有很多種:

- 網路線上查閱(最快速的申請方式)

- 郵局代收辦理

- 透過郵局申請

- 前往聯徵中心查詢

您可能會想知道:

延伸閱讀:個人聯徵紀錄該如何申請呢?

聯徵紀錄辦理什麼貸款會需要用到呢?

基本上只要辦理銀行的貸款都會需要用到聯徵紀錄:

- 房屋土地貸款

- 信用貸款

- 汽機車貸款

只要有向銀行辦理貸款都會需要用到聯徵唷!

延伸閱讀:不拉聯徵真的可以貸款嗎?

自己查聯徵會有紀錄嗎?

有些不肖的貸款代辦業者會說不要自己去查聯徵紀錄,因為會讓銀行覺得你是不是曾經信用紀錄不好,心知肚明才需要去查閱自己的聯徵報告,但這是不對的!定期查閱自己的聯徵報告本來就是每個人都應該要做的事,是維護自己權益的方式。

沒錯!自己申請查詢聯徵報告也會有紀錄,會記錄在「當事人查詢信用報告紀錄」表格內,保留紀錄的時間是從查詢日(不含查詢當日)開始1年內。但是不用擔心,銀行看不到你自己查閱的紀錄,只能看到你「被查詢紀錄」,而且銀行查閱只會看3個月的查詢紀錄。

銀行會查看那些聯徵內容呢

因為每間銀行查詢的內容與項目都不同,主要是大宗銀行會評估的項目:

- 個人的總貸款項目與貸款金額來計算負債比

- 貸款的繳款紀錄是否正常

- 信用卡的繳款紀錄是否正常

- 是否有協商、更生、清算、逾期、催收、呆帳、退票或銀行拒絕往來等紀錄

- 聯徵次數的查詢

- 聯徵分數的高低

- 其他各間銀行不同的審核項目

拉聯徵有限次數嗎?

每一次跟銀行申辦貸款都會被拉一次聯徵紀錄,很多人會一次送審核很多銀行,導致聯徵紀錄被拉很多次,但是銀行之前有個淺規則,也就是說不論您的信用在怎麼好只要被拉5次以上,銀行就無法受理您的貸款申請了!因為他們會認為您是很多銀行不願意承做的客戶,自然而然就會減低銀行貸款的意願,因此要把握好每一次的聯徵次數不能夠隨便被拉聯徵。

如果您想要知道您的聯徵紀錄狀況您可以自行用自然人憑證來線上拉取,不論拉幾次都不會計算次數唷!

還有更多聯徵問題該怎麼辦?

管道這麼多種、利率那麼多元、信用狀況因素複雜,您可以直接問我們幫您解決問題,3分鐘一次搞定

- 免費諮詢專線:0800-699-580 元展理財|最懂你的貼心貸理人

- 線上真人諮詢點我加入元展理財LINE官方帳號 (ID:@a588)(前面記得加"@")

- 或填寫下方表單由專人為您聯繫

透過以上三種方式可以幫您免費服務,免費諮詢!

延伸閱讀: